最新情報WHAT'S NEW

定額減税、企業に給与明細に減税額明記を義務付け

令和6年度税制改正の柱の一つである所得税・個人住民税の定額減税が6月から実施されるが、政府は企業に所得税の減税額を給与明細に明記することを義務付けています。6月1日以後に支払いをする給与の明細書を交付する場合には下記の方法で給与から控除した定額減税の金額を従業員に知らせる必要がある。

令和6年6月1日以後に交付する給与明細等の記載事項

当該給与明細等に係る控除前源泉徴収税額から控除した定額減税の控除済額

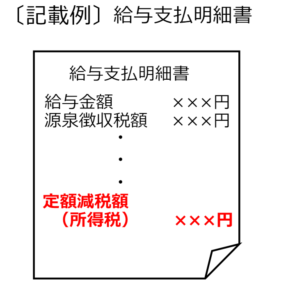

(記載例)

・定額減税額(所得税)●●円、 定額減税●●円 等

例えば、令和6年8月分の給与明細であれば、令和6年8月分の給与に

係る控除前源泉徴収税額(所得税及び復興特別所得税の合計額)から控除した

定額減税の額を記載する。

・ 給与明細等の様式に記載することができない場合には、別の方法(別紙

等の添付)により交付することも可能とする。

・ 年末調整を行って支払う給与等にかかる給与明細等においては、源泉

徴収票において減税額を把握することが可能であるため、定額減税の控除済額

の記載を要しない。

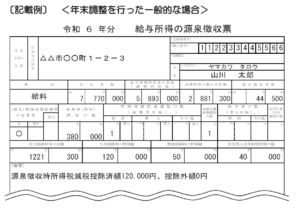

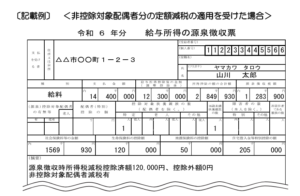

また、令和6年6月1日以降に年末調整、退職・国外転出・死亡等により作成する源泉徴収票には

・所得税の定額減税控除済額、控除しきれなかった額

・合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という。)分の特別控除を実施した場合、その旨を記載する必要がある。

定額減税特設サイトはこちら

給与支払者向け所得税定額減税コールセンター 0570-02-4562 受付時間 9:00~17:00(土日祝除く)