最新情報WHAT'S NEW

複数年をまたぐ取引に係るインボイス交付の取扱い

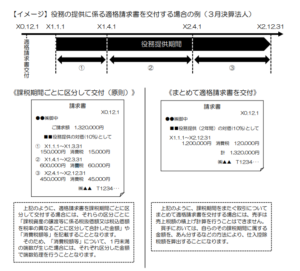

国税庁は7月末、インボイス制度の「多く寄せられるご質問」を2問追加したが、その一つに、「複数年をまたぐ取引に係るインボイスの交付」の取扱いがある。

質問は、1年を超える期間にわたって毎月保守(システムのメンテナンスなど)を行う役務を提供している企業が、このように課税期間をまたぐような長期間にわたる課税資産の譲渡等について、対価の前受け時にまとめてインボイスを交付してもいいのかというもの。

原則は課税期間ごとですが、課税期間をまたいでまとめて発行することも可能ということになります。

ただし下記イメージ図の右側のように数年分をまとめて適格請求書を交付する場合には、課税期間ごとに消費税額等が明確に区分されていないため、売手側は売上税額の積上げ計算ができないことを認識しておく必要があります。

お問合せの多いご質問はこちら

住宅ローン控除 ペアローンでも上乗せ措置の重複適用可能

夫婦共働き世帯では、住宅を共有持分として、夫婦それぞれで住宅ローンを組むペアローンの利用が増えています。令和6年入居の一定の省エネ住宅についてペアローンを組んだ場合、19歳未満の子がいれば両親の年齢にかかわらず、夫婦それぞれが「特例対象個人」として住宅ローン控除の借入限度額に係る上乗せ措置の対象となります。

子に係る扶養控除については重複適用不可ですが、住宅ローン控除の上乗せ措置は重複適用が可能なので注意が必要です。

住宅ローン控除の限度額は、こちらをご覧ください。

生命保険協会、令和7年度税制改正に関する要望を発表

生命保険協会は令和7年度税制改正の関する要望を発表し、生命保険料控除制度の拡充することを求めました。

具体的な内容としては、現行の生命保険料控除の適用限度額が一般生命保険4万円、介護医療保険4万円、個人年金保険4万円の計12万円のところを子育て世帯の万が一への備えに対する自助努力支援拡充のため、23歳未満の扶養家族を有する場合の一般生命保険枠の所得税・適用限度額に関して2万円の上乗せして、6万円の措置を講ずるなど、令和6年度税制改正大綱に記載された内容で税制改正を決定することを要望しました。

その他にも、企業年金保険関係では、公的年金制度を補完する企業年金制度(確定給付企業年金制度、企業型確定拠出年金制度、厚生年金基金制度)および個人型確定拠出年金制度等の積立金に係る特別法人税を撤廃すること、撤廃に至らない場合であっても課税停止措置の延長することや確定給付企業年金制度について、企業の年金支給義務等を移転させる仕組みを導入するための措置を講ずること、また、企業型確定拠出年金制度における退職時の中途引出し(脱退一時金)について支給要件を緩和すること等を要望項目として挙げました。

生命保険契約関係では、遺族生活資金確保のため、相互扶助の原理に基づいて支払われる死亡保険金の相続税非課税限度額について、「法定相続人×500万円」の現行の限度額に「配偶者分500万円+未成年の被扶養法定相続人×500万円」を加算することを求めています。

さらに、資産運用関係では不動産関連税制の総合的な見直しを図ること、その他にも、生命保険業の法人事業税について現行の課税方式を維持すること、インボイス制度に関するさらなる簡素化等の措置を講じることなどをそれぞれで求めています。