最新情報WHAT'S NEW

定額減税、企業に給与明細に減税額明記を義務付け

令和6年度税制改正の柱の一つである所得税・個人住民税の定額減税が6月から実施されるが、政府は企業に所得税の減税額を給与明細に明記することを義務付けています。6月1日以後に支払いをする給与の明細書を交付する場合には下記の方法で給与から控除した定額減税の金額を従業員に知らせる必要がある。

令和6年6月1日以後に交付する給与明細等の記載事項

当該給与明細等に係る控除前源泉徴収税額から控除した定額減税の控除済額

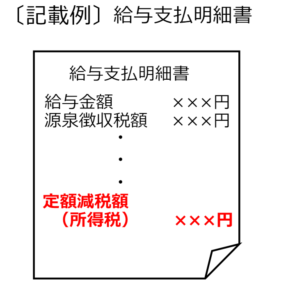

(記載例)

・定額減税額(所得税)●●円、 定額減税●●円 等

例えば、令和6年8月分の給与明細であれば、令和6年8月分の給与に

係る控除前源泉徴収税額(所得税及び復興特別所得税の合計額)から控除した

定額減税の額を記載する。

・ 給与明細等の様式に記載することができない場合には、別の方法(別紙

等の添付)により交付することも可能とする。

・ 年末調整を行って支払う給与等にかかる給与明細等においては、源泉

徴収票において減税額を把握することが可能であるため、定額減税の控除済額

の記載を要しない。

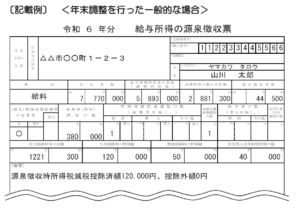

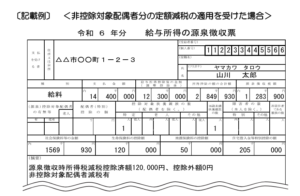

また、令和6年6月1日以降に年末調整、退職・国外転出・死亡等により作成する源泉徴収票には

・所得税の定額減税控除済額、控除しきれなかった額

・合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という。)分の特別控除を実施した場合、その旨を記載する必要がある。

定額減税特設サイトはこちら

給与支払者向け所得税定額減税コールセンター 0570-02-4562 受付時間 9:00~17:00(土日祝除く)

個人事業主向け定額減税Q&Aを公表

国税庁より、個人事業主向けの令和6年分所得税の定額減税Q&Aが公表されました。

事業所得者等に係る定額減税の実施方法は、以下のとおりです。

①予定納税基準額が15万円以上として予定納税の対象となる場合

(1)減額申請をしない場合

第1期分の予定納税額から3万円の減税額を控除

第2期分の予定納税額は通常どおり

※同一生計配偶者等分は確定申告で控除となります。

(2)減額申請をする場合

第1期分の予定納税額から3万円と同一生計配偶者等の人数×3万円の減税額を

控除

第2期分の予定納税額から第1期分で控除しきれなかった同一生計配偶者等の

減税額を控除

②予定納税基準額が15万円未満として予定納税の対象外となる場合

令和6年分の確定申告で減税額を控除

また、定額減税の実施に伴い、納期等が延長されています。

第1期分の予定納税の納期 7/31⇒9/30

第1期分及び第2期分の減額申請の期限 7/15⇒7/31

第2期分の減額申請の期限及び納期に変更はありません。

Q&A は、こちらをご覧ください。

定額減税の注意点

令和6年6月1日以降に支払う給与等について、定額減税が行われます。

給与等にポイントを絞り、誤りやすいと思われる事項をいくつかまとめてみました。

①乙欄適用者は、対象外となります。

(基準日在職者の内、扶養控除等申告書を提出した居住者が対象となる)

②令和6年6月2日以降に入社した者は、対象外となります。

(基準日在職者が対象)

➂休職している社員が復職した場合には、復職後に実際に支払われる給与から月次減税額の控除を受けます。

(令和6年6月1日現在従業員としての身分があり、かつ、扶養控除等申告書を提出している場合には、基準日在職者に該当する)

④16歳未満の扶養親族の内、居住者である人は、月額減税額の対象となります。

(所得税の扶養親族とは異なる)

➄非居住者である同一生計配偶者及び非居住者である扶養親族は、月額減税額の対象外となります。

(居住者が要件です)

⑥令和6年7月以降扶養親族の数が変わっても、月額減税額は変わらない。

(令和6年6月1日現在の現況により、月次減税額は決定される)

⑦令和6年6月の最初に支払う給与等が賞与である場合には、その賞与から先に月次減税額を控除する。

「納付書」の事前送付の取りやめについて

本年5月以降の送付分から、以下の項目に当てはまる法人・個人の方は納付書の事前送付が行われなくなる。

1.e-Taxにより申告書を提出されている法人の方

2.e-Taxによる申告書の提出が義務化されている法人の方

3.e-Taxで「予定納税額の通知書」の通知を希望された個人の方

4.「納付書」を使用しない、ダイレクト納付(e-Taxによる口座振替)や振替納税、ネットバンキング等による納付、クレジットカード納付、スマホアプリ納付、コンビニ納付などの手段により納付している法人・個人の方

現在、e-Taxを利用せず、納付書で納付している方や納付書を必要とする方に対しては引き続き納付書を送付する予定としている。源泉所得税の徴収高計算書や、消費税の中間申告書兼納付書については、引き続き送付する予定だが国税庁では、電子申告及びキャッシュレス納付の利用を勧めている。

国税庁は、「あらゆる税務手続きが税務署に行かずにできる社会」の実現に向けて、キャッシュレス納付の利用拡大に取り組んでおり、社会全体の効率化と行政コストの抑制の観点を踏まえ、納付書の事前送付を取りやめることとした。